营收净利“双降”、不良率“霸榜” 爬坡上坎的郑州银行

来源:行长助手

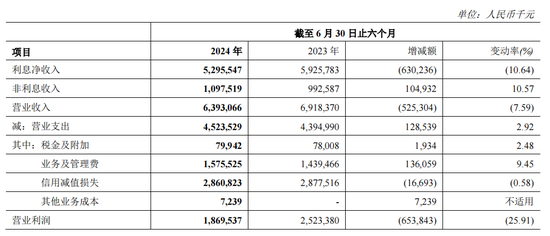

8月30日,郑州银行披露2024年半年报。截至报告期末,郑州银行实现营业收入63.93亿元,同比下降7.59%;归属于股东的净利润15.94亿元,同比下降22.12%。

同期,与郑州银行体量相当的齐鲁银行上半年实现营业收入64.12亿元,同比增长5.53%;实现归母净利润23.47亿元,同比增长16.98%,两项指标的规模和增速上均优于郑州银行。另据北青金融不完全统计,今年上半年,17家A股上市城商行中,有5家出现营收、净利润“双降”,郑州银行就是其中之一。

拆分营收数据可以发现,报告期内,尽管郑州银行的非利息净收入在当期达到10.98亿元,较上年同期增长1.05亿元,同比增长10.57%;但占据总营收82.83%的利息净收入实现52.96亿元,较上年同比减少6.30亿元,下降10.64%。

对此该行在财报中解释称,系由于业务规模调整导致利息净收入增加5.38亿元,收益率或成本率变动导致利息净收入减少人民币11.68亿元——报告期内,该行净利息收益率为1.80%,同比下降33个bp。

另外,该行非利息收入虽然实现了正增长,但主要是以公允价值计量且其变动计入当期损益的金融投资收益变动,其手续费和佣金净收入仍然出现大幅下滑。

数据显示,报告期内,郑州银行实现手续费及佣金净收入人民币2.66亿元,较上年同期减少人民币0.56亿元,降幅17.42%。对此该行在财报中解释称主要由于报告期内证券承销及咨询业务规模下降——减少0.38亿元,相较去年同期下跌52.27%。

值得关注的是,这并非郑州银行首次交出营收净利“双降”的中期成绩单。2023年年中报显示,报告期内,该行实现营业收入69.18亿元,同比下降8.52%;实现归属于股东的净利润20.47亿元,同比下降19.14%。

彼时该行在财报中解释与今年无二,系业务规模调整导致利息净收入增加,收益率或成本率变动导致利息净收入减少。而具体拆分营收数据可以发现,去年同期,该行利息净收入和非利息净收入达到59.26亿元和9.93亿元,同比变化分别为-5.12%和-24.64%。

进一步拉长时间线可以发现,2019年至2024年业绩中期报显示,郑州银行报告期内的营业收入分别同比变化21.26%、23.20%、-9.87%、8.86%、-8.52%、-7.59%;归属于母公司股东净利润分别同比变化4.34%、-2.08%、1.49%、3.15%、-19.14%、-22.12%,整体呈现逐年放缓的趋势。

房地产不良贷款飙升

财报显示,截至2024年6月30日,郑州银行实现资产规模6456.80亿元,较上年末增长2.37%、相较去年同期增长4.64%。同期齐鲁银行资产总额达到6475.44亿元,较上年末增长7.06%,相较去年同期增长17.66%,总体表现优于郑州银行。

资产规模虽然稳步提升,但郑州银行的不良贷款率始终居高不下。中期业绩报告显示,今年上半年,该行不良贷款余额69.89亿元,不良贷款率为1.87%,与2023年末持平、较2022年末下降了0.01个百分点。

横向对比来看,郑州银行的不良贷款率为同期A股上市42家银行中最高;17家上市城商行中,7家A股上市城商行不良贷款率低于1%,最低的成都银行不良率为0.68%。

具体看来,按照产品类型划分,郑州银行的不良贷款多集中在公司贷款,高达2.08%;按照行业划分,该行不良贷款多集中在房地产业、批发和零售业及制造业,不良贷款率分别为6.86%、2.71%、5.88%。

值得关注的是,拉长时间线可以发现,近5年来,郑州银行的房地产业不良贷款持续飙升。数据显示,2024年上半年,郑州银行房地产行业的不良贷款余额为19.84亿元,2019年中期业绩报告显示则为0.02亿元。

郑州银行在中期业绩报中提到,报告期内,持续加强前瞻性和风险管理、加大不良资产清收处置力度。根据该行此前发布公告称,拟向中原资产管理有限公司出售信贷资产及其他资产,拟转让资产在扣除减值准备前的本金及利息账面余额约为150.11亿元。

除了业绩下行和资产承压,郑州银行连续多年不分红更是备受关注和争议。公开信息显示,郑州银行分别于2015年、2018年先后在H股、A股上市,是国内首家A+H上市城商行。

但在A股上市以来,仅2018年和2019年进行了现金分红,2020年至2023年连续4年未进行现金分红,这四年该行的归母净利润分别为31.68亿元、32.26亿元、24.22亿元。

今年中期,郑州银行依然宣布不分红。6月,郑州银行曾在回应投服中心质询函时表示,不分红有三大原因,分别是盈利能力持续承压,顺应监管引导增强风险抵御能力,以及商业银行资本监管政策要求日益趋严。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹