微软 vs AWS vs 谷歌,谁将赢得AI云竞赛?

如今,人工智能在企业技术优先事项中的地位迅速上升。数据报告显示,2024 年第二季度,首席执行官在财报电话会议上讨论人工智能的次数超过了任何其他技术主题,达到 34%——当 CEO 谈论 AI 时,他们的团队会开始部署云端 AI 技术。

20219 年第一季度至 2024 年第三季度,人工智能的衰落与崛起是 CEO 们常见的讨论话题

(图源:IoT Analytics)

根据 AWS 的定义,AI 云是在传统云计算基础上增加了人工智能相关功能和服务,使得开发者和企业能够更轻松地构建、部署和管理人工智能应用程序。使用 AI 云服务,企业和开发者无需自行搭建庞大的基础设施和人工智能系统,就可以快速构建和部署 AI 应用。AI 云可以提供机器学习、语音识别和合成、自然语言处理、计算机视觉、智能推荐系统、预测分析、虚拟助手、自动化决策、数据分析和挖掘等服务……

2024 年 10 月,物联网研究机构 IoT Analytics 发布了一份长达 188 页的《2024 年全球云项目报告和数据库》报告,其中提到一些核心洞察:

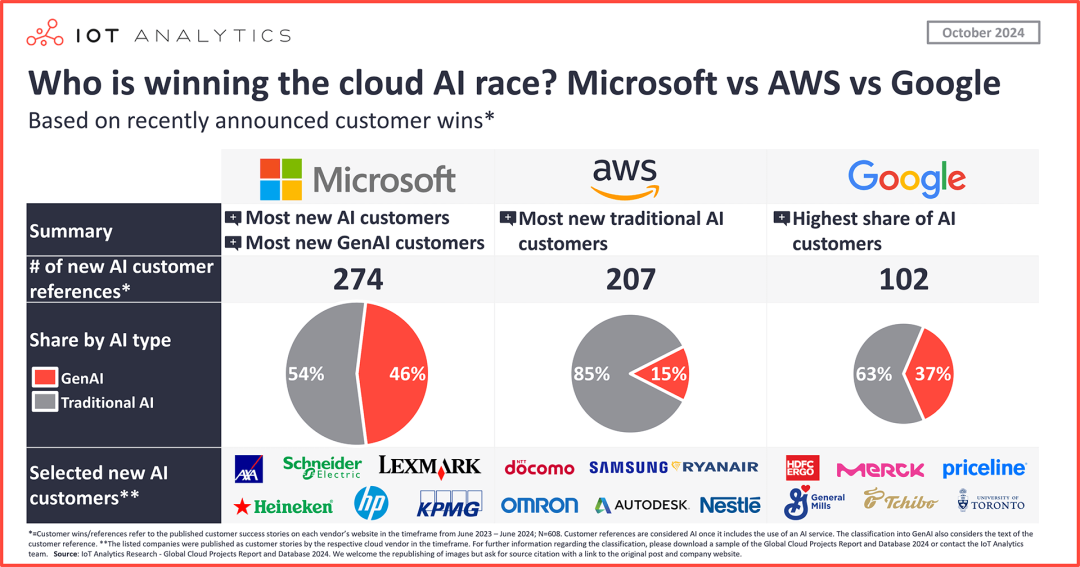

最近宣布的云实施项目中有22%包含 AI 元素。数据显示,AI 已成为云需求的驱动力,而生成式 AI (GenAI)发挥着越来越重要的作用。从企业的维度来看,微软在整体 AI 和 GenAI 竞赛中处于领先地位,AWS在传统 AI 领域处于领先地位,而谷歌在 AI 客户中所占份额最高。数据透视 2024 云端 AI 项目现状《2024 年全球云项目报告和数据库》分析了近年来最大的云供应商的 8300 多个客户实施项目(包括对 AI 和 IoT 云项目的深入研究),结果显示,2023 年 6 月至 2024 年 6 月期间,全球前五大超大规模企业发布了 2700 多个新客户案例研究,其中 608 个使用云 AI 服务(22%)。

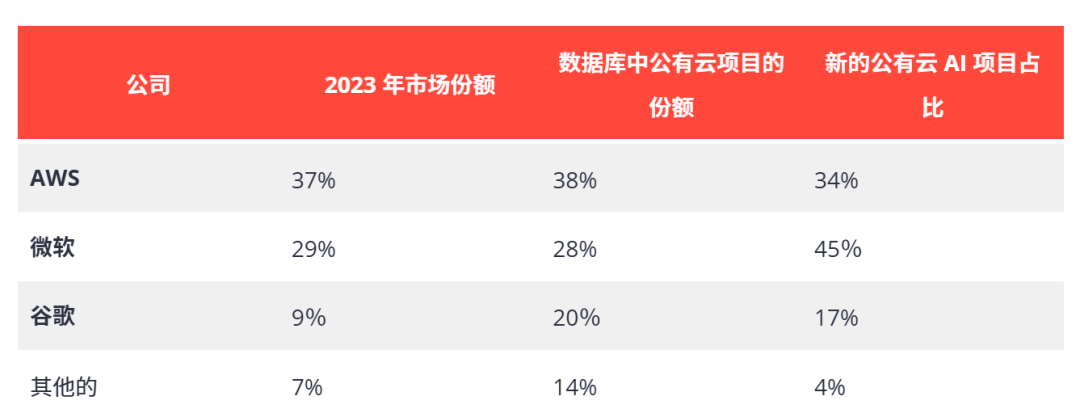

根据 IoT Analytics 自己的模型,下表统计了 2023 年公共云市场份额:

表中的 “其他”包括Oracle和阿里巴巴;但鉴于它们在云端 AI 项目中的份额较小,本文的重点将放前三大超大规模企业,即 AWS、微软和谷歌身上,并比较他们三者的最新云 AI 产品和项目:

全球云项目报告和数据库包括 206 个新的生成式 AI 案例研究,占所有 AI 案例研究的 34%,其中:

微软在云端生成式 AI 案例研究中领先,206 个云端生成式 AI 案例研究中,微软明显领先,拥有127个案例(占 206 的 62%);谷歌排名第二,拥有 37 个案例(占 18%);AWS 则有 33 个(占 16%)。AWS 的新云端生成式 AI 案例研究份额(16%)比其 2023 年云市场份额的 37% 低 21 个百分点;谷歌的案例研究份额为 18%,比其 9% 的云市场份额高出 9个百分点;而微软 62% 的新生成式 AI 案例研究份额比其 29% 的云市场份额高出 33 个百分点。这再次表明,微软在云 AI 竞争中表现优于同行。谁将赢得云端 AI 竞赛?基于调研数据和分析师洞察,我们也能初步得出一些结论:

① 目前,微软在云端 AI 竞赛和 GenAI 竞赛中处于领先地位就目前而言,当将新的云端 AI 案例研究与整体云端研究进行比较时,微软在竞赛中处于明显领先地位,并且可能在短期内保持领先地位。

得益于与 OpenAI 的密切关系,微软在云端 GenAI 中取得了显著的领先优势。早从 2019 年,微软就是 OpenAI 的大力支持者,并在 2023 年 1 月,也就是 ChatGPT 公开发布不到两个月事后,微软宣布了对 OpenAI “多年、数十亿美元”的投资计划;2023 年 4 月,微软再次加码,对 OpenAI 额外投资 100 亿美元,持股比例达到 49%,并规定了微软能够获得 OpenAI 利润的一定比例,直到收回投资为止;在 OpenAI 最新一轮高达 66 亿美元的融资中,微软再度出资 7.5 亿美元。总体来看,美国三大云巨头中,微软是对 AI 投入最为果决、也最全面的一家。

许多大型企业已经在 Microsoft AI 堆栈之上启动了他们的第一个 GenAI 项目。但是,随着几个 LLM 正在缩小与 OpenAI 模型的性能差距,微软的先发优势是会消失还是会继续存在还有待观察。

而且,也有媒体报道称 OpenAI 与微软的合作正因财务分歧、资源争夺和战略冲突而变得紧张。据《纽约时报》的一篇长篇报道,OpenAI 的 CEO Sam Altman 向微软的 Satya Nadella 寻求额外支持时,微软因对成本上升的担忧而犹豫不决。OpenAI 预计今年将亏损 50 亿美元,并预计到 2028 年将亏损 440 亿美元,这主要是因为开发先进 AI 系统涉及的高昂费用。面对财务压力,为了减少对微软的依赖,OpenAI 一直也在寻求新的投资者和合作伙伴。

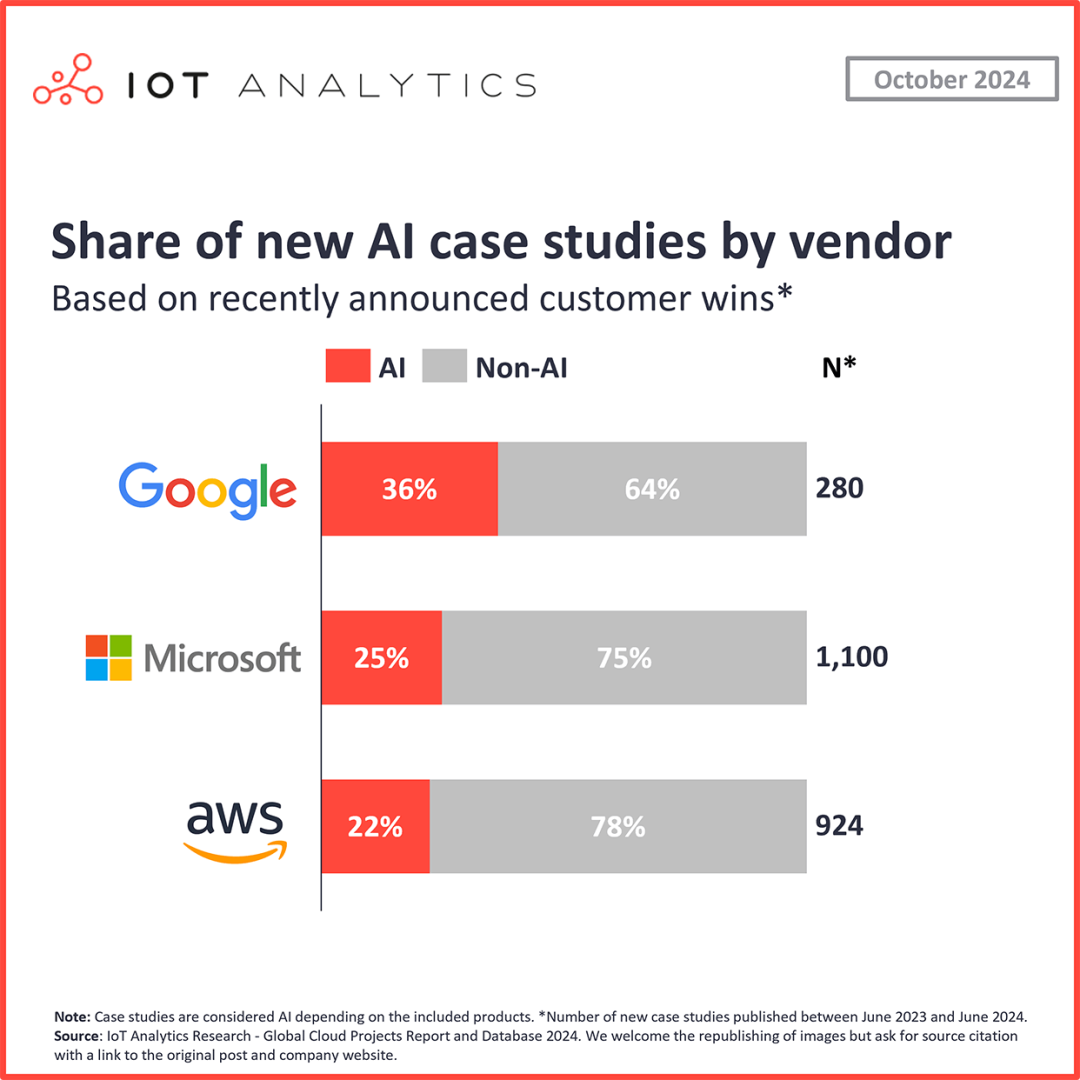

② AWS 在传统 AI 领域处于领先地位如果将视线转到没有 GenAI 元素的云 AI 案例研究方面,我们会发现 AWS 在传统云 AI 方面处于领先地位。

与此同时,AWS 的 Amazon SageMaker 是云 AI 案例研究中涵盖最多的产品,占 21%。据介绍,Amazon SageMaker 是一种全面托管的机器学习服务。这意味着用户无需过多关注底层的复杂性,而是可以专注于模型的构建和优化。通过 SageMaker,开发者可以快速、轻松地构建和训练机器学习模型,然后直接将模型部署到生产就绪的托管环境中。同时 SageMaker 也提供了一个集成的 Jupyter 编写 Notebook 实例,可以轻松访问数据源以便进行探索和分析,并且无需管理服务器。

随着 AWS 进一步开发其云 AI 产品(尤其是 GenAI),它可以开始向其现有和新客户群推销这些服务,看到更多的云 AI 项目,并获得更大的新项目份额。

③谷歌拥有最高的 AI 客户份额谷歌历来受到小型公司的青睐,在云 AI 竞赛中也有自己的优势。在查看每个供应商的新案例研究时,谷歌的云 AI 案例研究占其整体新案例研究数量的比重最大。谷歌 36% 的新公共云案例研究使用了云 AI 产品,这意味着 AI 对谷歌云的推动作用比对其他任何超大规模企业都大。

报告还提及,在不考虑新的云 AI 案例研究的情况下,云安全服务是过去一年增长最快的产品之一。典型产品比如Microsoft Sentinel,其是一个云原生的 SIEM 和 SOAR 服务。SIEM 指的是安全信息和事件管理系统,便于安全团队从硬件设备或应用程序上收集日志,分析日志的可疑情况,再由可疑情况,生成警报和创建case;SOAR 以安全编排和自动化为核心,辅助安全运营人员日常工作,提升安全运营效率。

笔者在此前的多篇文章中也强调——近年来,随着各大公司投入巨资将数据转移到云平台,云安全变得尤为重要。脸书、谷歌、微软和亚马逊等公司收集了大量数据,从行为模式和用户偏好到专有算法和敏感的企业数据,这些已成为网络犯罪分子非常有利可图的目标。仅去年一年,诺顿、MailChimp、X、威瑞森、谷歌、动视、ChatGPT、T-Mobile、微软、沃尔玛、三星、富士通、美国运通等就都遭遇了网络攻击。

而在今年 7 月的时候,谷歌母公司 Alphabet 正就约 230 亿美元收购云计算网络安全初创公司 Wiz 进行深入谈判,若交易达成,可能将造就谷歌史上规模最大的一次收购。作为全球领先的科技巨头,谷歌的重要战略性举措往往会成为整个科技圈的风向标,其对 Wiz 所下的重注,正反映了当下火热发展的云安全市场。

不少研究机构预测,开发创新方案来应对安全挑战的云安全公司将成为 2024 年网络安全行业中增长最快且价值最高的公司之一。