靠降本“挤出”利润空间,啤酒行业下半场生意不好做?

尽管有欧洲杯、美洲杯、奥运会等体育赛事热度加持,上半年啤酒板块的业绩表现却并未如预想中一般火热。不仅多家头部企业销量下滑,行业上半年产量增速亦表现不及预期。

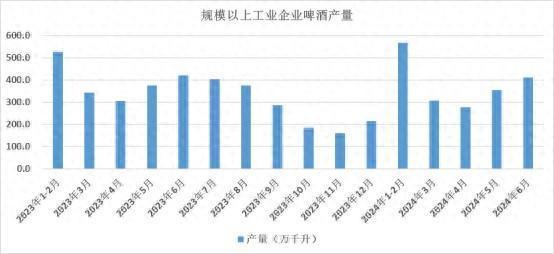

国家统计局数据显示,2024年1-6月,中国规模以上企业累计啤酒产量1908.8万千升,仅微增0.1%,且自3月起连续下滑,分别同比减少6.5%、9.1%、4.5%;而在5家头部啤酒企业中,有3家上半年均出现销量下降,如青岛啤酒(00168)销量同比下降7.8%,成为下滑速度最快的一家。

啤酒市场“遇冷”的背后,不仅有着极端天气、高基数效应等客观因素的影响,也反映出了人口结构、生活方式和经济环境的变化都在不断削减啤酒市场的消费力:互联网技术的发展使得人们社交活动更多转向线上,线下饮酒场景逐渐减少,而汽车保有量的增加与健康理念的增强则进一步削弱了聚餐时饮酒的消费习惯。

与此同时,迎合年轻一代消费偏好的精酿、短保鲜啤等细分品类出现了销量增长,则显示出行业仍存在不少增量机会。尽管当前中国的高端啤酒市场还处于初级阶段,但随着行业多元化、年轻化、品质化浪潮推进,啤酒行业亦有望迎来结构升级的新机遇。

营收、销量普遍承压 成本下行助推利润改善

从上半年啤酒行业的产销量来看,啤酒行业头部企业普遍出现销量下滑,5家头部企业中仅有市场份额排名靠后的重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)上半年销量有所增长。其中,重庆啤酒得益于基地市场旅游消费较旺叠加渠道持续拓展,销量同比增长3.3%,表现好于啤酒行业整体;燕京啤酒依靠其大单品放量体现出一定的增长韧性,销量同比增长0.65%。

而从整体业绩来看,2024年上半年啤酒板块共实现营业收入404.23亿元,同比下降1.3%。其中一季度实现营业收入193.32亿元,同比下降0.8%;二季度啤酒板块实现营业收入210.91亿元,同比下降1.9%。

行业整体表现承压,既受到去年同期正逢疫情后恢复生产、产量基数较高的影响,也有着极端天气的原因。智通财经APP了解到,上半年华南、西部等地区雨水天气较多,各家啤酒现饮渠道销售均表现不佳,如百威亚太(01876)中国区的二季度业绩就受到核心区域市场福建、广东的拖累,单季销量下降10.3%,收入减少15.2%,每百升收入下降5.4%。

与此同时,非现饮渠道的表现则相对较好,如燕京啤酒上半年电商渠道收入同比增长26.6%;珠江啤酒(002461.SZ)商超渠道收入同比增长36.7%、电商渠道收入增长13.2%,均快于整体啤酒业务收入增速。

行业高端化转型、产品结构优化叠加成本下行,推动板块整体毛利率有所提升。数据显示,上半年啤酒板块毛利率为44.0%,同比增长2.2个百分点,其中一季度板块毛利率41.4%,同比提升2个百分点,二季度板块毛利率46.4%,同比提升2.3个百分点。

据了解,2024年大麦采购均价回落显著,玻璃、纸箱等包材价格仍有下降,且年初啤酒企业对铝材价格波动采取相应的锁价措施、减少铝材市价波动对成本端的影响,均使得啤酒板块整体成本有所下行。

费用端行业整体保持稳定,部分企业降本增效成果显著。上半年板块销售费用率同比提升0.1个百分点,管理费用率则同比持平,研发费用率和财务费用率同比下降0.1和0.2个百分点。

其中,青岛啤酒上半年营业成本117.19亿元,同比减少10.72%;销售费用21.69亿元,同比减少9.16%。这两项重大费用支出的大幅缩减,也在一定程度上帮助青岛啤酒在营收、销量下滑的同时实现了净利增长。

值得一提的是,随着行业进入存量竞争时代,亦有区域性龙头处于“卖不动”的尴尬境地。如曾有“西北啤酒王”之称的兰州黄河(000929.SZ),上半年实现营收1.15亿元,同比下滑13.14%;归母净利润为-819.97万元,同比暴跌146.76%;扣非后净利润为-1596.54万元,同比下滑52.72%;截至今年6月末,公司经营现金流净额为-498.85万元,同比大跌134.49%。

啤酒行业具有鲜明的地域化特征,在其主要竞品雪花啤酒和青岛啤酒均产品遍布多个省份的同时,兰州黄河的主要市场却局限于甘肃、青海两省。受地理位置影响,当地啤酒销售旺季时长相对较短,受众消费能力相对较弱,兰州黄河进军高端化的努力将比其他同行更为艰难;而随着当地年轻人向大城市外流,消费人口的硬伤也将使得当地啤酒市场的消费频次、数量受到进一步的制约。

整体来看,上半年啤酒板块面临较大销售压力,即使在体育年、销售旺季的加持下依旧表现不及预期,但在原材料成本下降、费用控制水平良好等亮点的加持下,多数企业仍实现了净利润的正增长。

高端化进程趋缓 多元品类发掘新增量空间

经过近年的产业集体高端化升级,如今的啤酒行业已进入从量增到价增的新阶段。数据显示,2024上半年大多数啤酒企业销售均价有所提升,但头部企业吨价增长幅度较为有限,仅有市场份额较小的燕京啤酒、珠江啤酒实现了较为明显的吨价增长,销售均价分别同比增长6.7%和4.0%,主要系高档大单品放量有力带动均价提升。

而分季度来看,受现饮消费场景缺失、消费力偏弱等因素影响,二季度行业高端化速度放缓,啤酒企业的销售均价同比增速普遍弱于一季度。头部企业中,百威亚太(中国区)、青岛啤酒、重庆啤酒二季度销售均价都同比有所下滑。

具体到各家品牌的高端化进展,华润啤酒上半年中档及以上啤酒销量占比首次超过50%,次高档及以上啤酒销量较去年同期实现了个位数增长,高档及以上啤酒销量同比增长超过10%,特别是“喜力®”“老雪”和“红爵”等产品的销量较去年同期均增长了超过20%;

青岛啤酒主品牌销量为261万千升,中高端以上产品实现销量189.6万千升,带动公司千升酒营业收入同比增长1%,但对比去年同期数据均有不同程度下滑;

燕京啤酒和珠江啤酒高端化进程较晚,高增长主要受到去年同期低基数效应的影响。2020年至2023年间,燕京啤酒推出的高端大单品U8销量快速增长,销量占比从3.3%上升至13.5%,推动业绩快速改善。

2024半年报显示,燕京啤酒中高档产品实现营业收入约50.64亿元,同比增长10.6%,占主营业务收入的68.54%;珠江啤酒也不遑多让,上半年高档产品营收20.4亿元,同比增长17.19%,占主营业务收入的70.95%。

据智通财经APP了解,过去十年中,中国啤酒行业的市场集中度持续提升,行业格局趋于稳定,亦促使各家企业争相拓展新消费场景、开拓新的细分赛道。

如在精酿啤酒这一小众品类中,重庆啤酒去年通过收购获得知名精酿啤酒厂牌“京A”,燕京啤酒推出狮王精酿专属品牌,并计划布局新的精酿生产基地;

青岛啤酒则另辟蹊径,推出了主打新鲜直送、未经过高温杀菌的生鲜啤酒系列,借助冷链快速运输,快速抢占高端生鲜产品市场;

在消费场景的创新上,重庆啤酒旗下的乌苏品牌与周大福、肯德基、贝纳颂等知名品牌推出联名活动及产品,并借乌苏建厂40周年之际推出复刻产品“我的阿勒泰同款大乌苏”,挖掘更多啤酒的社交属性。

展望未来,高端化、年轻化、多元化已成行业趋势,啤酒市场正从低附加值、价格导向的工业淡啤向以风格、口感为特色的精酿、原浆、白啤、黑啤等多品类方向转变,而低糖、无醇型啤酒等主打健康的细分赛道也同样具备了增长潜质。

而从市场层面来看,随着成本压力进一步缓解、中高档产品带动吨价稳健增长,优质啤酒龙头基本面仍有较强支撑。考虑到当前啤酒板块估值处在历史较低水平,具备高股息优势的行业龙头拥有更多的中长期配置价值。